在线配资门户

在线配资门户

文┃小夏

编辑┃叙言

2026年2月1日,一份关于现金收付的新规就要生效了。

这份由央行联合另外两个部门发布的规制,核心就一条,不能随便拒收现金。

现在大家出门都揣个手机,微信支付宝扫一下就完事。

本来想觉得这新规有点多余,但后来发现,还真不是这么回事。

新规划红线拒纳现金不行

很多人可能没留意,学校收学费,会委婉提示家长用手机银行转,停车场缴费,只留个二维码在那。

有些餐厅更直接,说没零钱或者怕收到假钞,直接把拿现金的顾客挡在门外,这些场景,相信不少人都见过。

商家有自己的理由,准备零钱要成本,培训员工认假钞要时间,每天跑银行存钱也麻烦。

站在商业运营的角度看,这些考量似乎合理,但把这些成本转嫁给消费者,尤其是依赖现金的人,并非明智之举。

这份新规就明确了三个“不允许”,除了法律规定必须用非现金支付的情况,不能拒纳现金,不能诱导别人拒纳,更不能对现金支付搞区别对待。

如此看来,新规不是要否定移动支付,它针对的,是那些借“创新”之名行“排斥”之实的做法。

支付方式的选择权,得还给每个人。

实体货币特殊群体的刚需

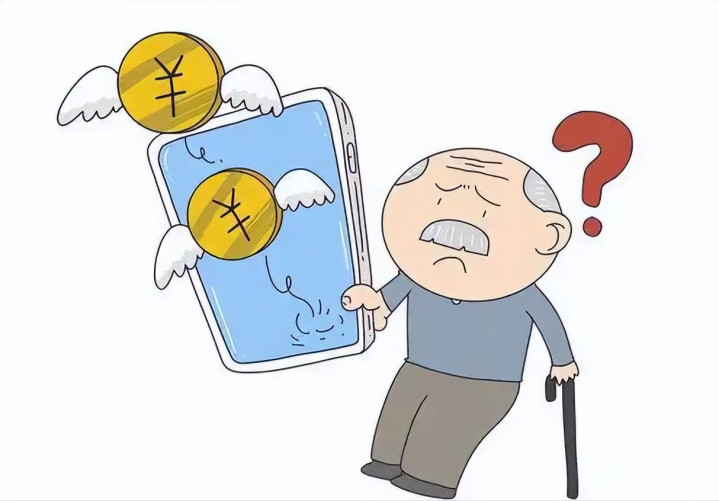

现金对谁最重要?毫无疑问是老年人,央行2023年做过抽样调查,经常用现金的老人占比不低。

县域里的老人,对现金的依赖度更高,农村居民、小微商户还有进城务工的人,也常常用现金交易。

我见过小区里的张大爷,他拿着退休金去买菜,摊主说不收现金,大爷站在原地,手里攥着纸币,一脸茫然。

本来想让子女帮着弄个手机支付,但他眼睛不好,看不清屏幕上的小字。

无奈之下,只能拜托邻居帮忙转账,这种无助,年轻人怕是最有体会,文明社会的温度,体现在对弱势群体的关照上。

支付方式的革新,不能以牺牲一部分人的便利为代价,新规采用分类管控的模式,这点很聪明。

人工收款的超市、便利店,必须支持现金支付,还要备足零钱,无人值守的设备,得考虑到网络故障等特殊情况,留出现金支付的渠道。

学校、景区用一卡通的地方,要提供现金充值和退卡服务,线上交易则只需提前说清支付方式就行。

金融机构需扛稳社会责任

现金流通不畅,还有一个原因,部分银行出于成本考量,减少了现金业务窗口,甚至撤掉了ATM机。

现金取不出来,也存不进去,长此以往,大家自然更难用上现金,新规给银行划了底线。

吸收个人存款、有实体网点的银行,必须办理现金存取业务,提供面对面服务的,就得有柜面人工服务。

很显然,现金业务不能再被当作包袱甩掉,这是银行必须承担的社会责任,不是可选项。

银行追求运营效率没问题。

维权有路径处罚会公示

遇到拒收现金该怎么办?不用慌,保存好相关凭证,比如消费记录、沟通截图这些,然后向当地央行分支机构申请维权就行。

违规的单位或个人,会被罚款,处罚结果还会被公示出来,起到警示作用。

2023年末就有案例,两家单位因为拒纳现金,被央行曝光,一家罚了19万,另一家罚了5万。

如此看来,新规的执行力不容小觑,本来想觉得这些处罚力度不大,但对小微企业来说,足以起到震慑作用。

我们都支持科技让生活更便捷,扫码支付、刷脸支付确实提高了效率。

但发展的初衷是服务于人,不是淘汰一部分人。

就像城市里的人行道,大多数人开汽车,但必须给行人留出走路的地方,现金支付,就是数字时代的“人行道”。

它保障的是最基本的支付公平,新规的出台,不是开历史倒车,它是用制度的善意,让每个人都能在支付领域被平等对待。

对年轻人来说,可能很少用到现金,但我们家里都有老人,都有需要现金的亲友。

今天我们为现金支付发声,其实是在为每个人的未来铺路,毕竟,谁都有老去的一天。

当我们不再熟悉新的支付方式时,也希望能顺畅地用现金买到想要的东西,毫无疑问,多元支付共存,才是最健康的支付生态。

商家多一份包容,银行多一份担当,我们多一份理解,这样,2026年新规落地后,现金支付的难题才能真正得到解决。

声明:本文内容均是根据权威材料,结合个人观点撰写的原创内容,辛苦各位看官支持,请知悉。

在线配资门户

在线配资门户

天创网提示:文章来自网络,不代表本站观点。

热点资讯

推荐资讯